La AFIP reglamentó una nueva carga para algunas empresas, que no estaba dentro de ninguna planificación financiera, y que grava a quienes ganaron más de $100.000.000 independientemente de si son resultados normales o si provienen de ventajas imprevistas.

Se había anunciado un gravamen para empresas beneficiadas por el conflicto de Rusia y Ucrania, como las actividades de petróleo y gas, agropecuarias, alimenticias y mineras. Pero sólo se tuvo en cuenta el monto del impuesto determinado.

La Resolución, determina que cualquier empresa cuyo Impuesto Determinado en la Declaración Jurada del Período Fiscal 2021 o 2022 sea igual o superior a $100 millones estará obligada a pagar un anticipo adicional, extraordinario y por única vez, del 15%, y si supera los $300.000.000, deberá pagar un anticipo adicional del 25%, sin aplicar la reducción de los quebrantos impositivos.

Quedan excluidas las empresas que posean un certificado de exención del impuesto a las ganancias.

Además, si el ingreso del anticipo extraordinario genera un saldo a favor o si la empresa posee un saldo a favor de libre disponibilidad, no podrá utilizarlo para cancelar este nuevo anticipo.

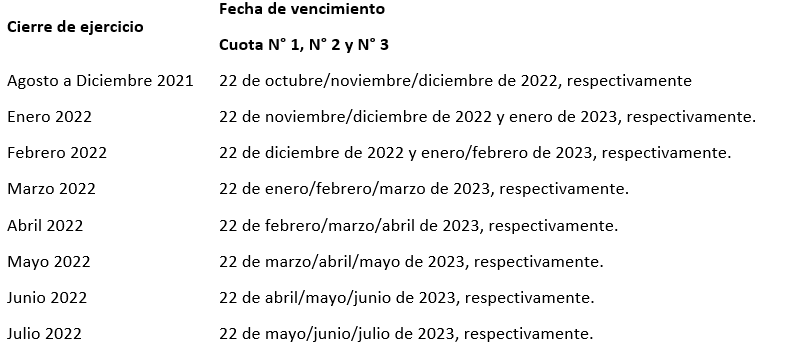

El pago a cuenta determinado conforme el procedimiento descripto, será abonado en 3 cuotas iguales y consecutivas.