Por un lado, comenzó a funcionar el aplicativo del Plan de Facilidades, de 120 cuotas que vence el 29/12/2023 y, por otro lado, las modificaciones contractuales e impositivas de la nueva ley de alquileres, con sus beneficios.

*PLAN DE FACILIDADES:

Es para deudas vencidas hasta el 31 de agosto de 2023. Abarca a todos los contribuyentes.

Se podrá adherir al plan hasta el 29 de diciembre de 2023.

No hay cantidad límite para presentar planes de pago dentro del período de adhesión y no se exige pago a cuenta.

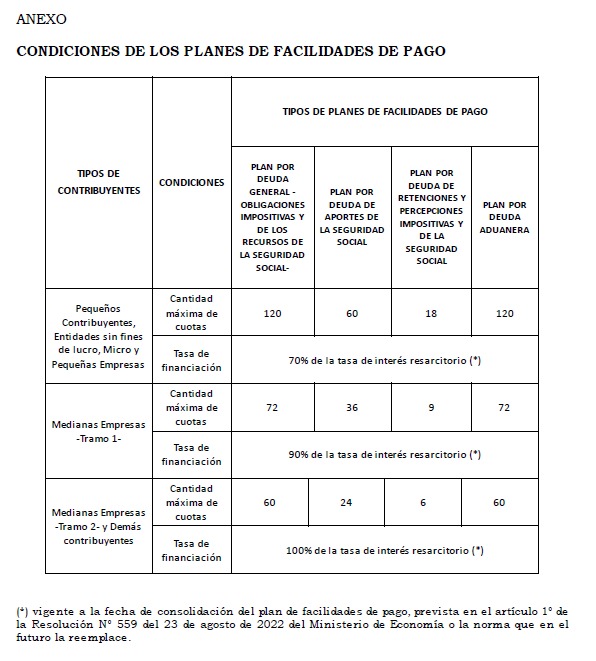

La cantidad máxima de cuotas se determinará según el tipo de contribuyente, con un máximo de 120 meses, según la tabla del Anexo:

La tasa de interés de financiación será equivalente al 70%, 90% o 100%, según corresponda, sobre la tasa de interés resarcitorio vigente a la fecha de consolidación del plan de facilidades de pago.

*ALQUILERES:

-

El plazo mínimo del contrato de locación cualquiera sea su destino será de 3 años.

-

Resolución anticipada. La norma establece plazos para la resolución del contrato por parte del locatario.

-

Ajustes. Casa Habitación: se ajustarán por intervalos no inferiores a 6 meses.

-

La publicidad deberá realizarse en moneda nacional.

Monotributo

Se considera como una sola unidad de explotación independientemente de la cantidad de propiedades afectadas a la misma.

Los ingresos provenientes exclusivamente de la locación de hasta 2 inmuebles estarán exentos del pago del Monotributo.

Bienes personales

Se incorpora como exención a los inmuebles destinados a locación para casa-habitación, con contratos debidamente registrados, cuando el valor de cada uno de ellos sea igual o inferior al monto establecido en el segundo párrafo del artículo 24 de la LBP.

Impuesto a los débitos y créditos bancarios

Exención para caja de ahorro o cuentas bancarias exclusivas para alquiler de casa-habitación, para contratos debidamente registrados.

En el impuesto a las Ganancias se podrá deducir hasta el 10% del monto total anual de alquileres de inmuebles destinados a casa habitación, y podrán hacer uso de este beneficio tanto el locatario como el locador.

Estos cambios son de aplicación para el ejercicio fiscal 2023 y siguientes.