La AFIP dispuso que los clientes que deben tributar sobre la RENTA FINANCIERA, el Impuesto a las Ganancias, deben solicitar a cada Banco o Agente de Bolsa, la información para liquidar el impuesto.

Más allá de que el Banco debe informar todos los movimientos a la AFIP, ahora deberán entregar el resumen anual de operaciones a cada cliente.

SUGERIMOS EMPEZAR A PEDIRLO A CADA BANCO PARA TENERLO ANTES DEL 30/04/2019.

A través de la RG 4394/19, la AFIP establece un régimen de información a cargo de las entidades financieras, los agentes registrados en la Comisión Nacional de Valores (CNV) y las sociedades depositarias de fondos comunes de inversión. A través de este régimen informativo, se deberán poner a disposición del fisco, las operaciones efectuadas por sus clientes personas humanas y sucesiones indivisas por las que paguen o pongan a disposición de estos últimos, durante el año calendario 2018, intereses o rendimientos que puedan estar alcanzados por el Impuesto a las Ganancias. Asimismo, la normativa prevé que los sujetos obligados por el régimen de información deberán poner a disposición de sus clientes – con una antelación mínima de 30 días corridos a la fecha de vencimiento para la presentación de la DDJJ del impuesto a las ganancias de personas humanas y sucesiones indivisas – la información provista al fisco a través del mencionado régimen, así como aquella referida a las operaciones de enajenación de títulos públicos, obligaciones negociables, cuotapartes de fondos comunes de inversión, títulos de deuda de fideicomisos financieros y contratos similares, bonos y valores.

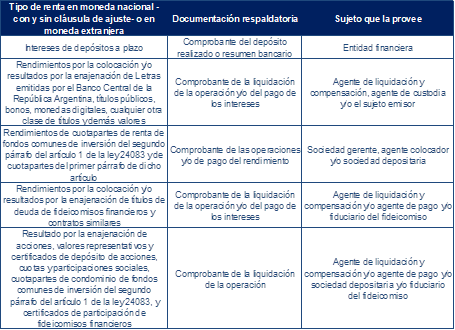

A su vez, mediante la RG 4395/19 la AFIP establece que los contribuyentes podrán consultar la información correspondiente a rentas de instrumentos financieros ( plazos fijos, títulos públicos, obligaciones negociables, acciones u otros) a través del servicio “Nuestra Parte”, mediante el cual el organismo fiscal viene exponiendo desde hace tiempo a los contribuyentes la información de sus movimientos patrimoniales y consumos. Adicionalmente, destaca la resolución cuales son los documentos válidos para respaldar la determinación de la renta alcanzada por el impuesto, a saber:

Por último, es importante destacar que en la última conferencia de prensa que brindó el organismo recaudador, se indicó que el impuesto cedular se presentará a través de una declaración jurada especial – por separado de las rentas generales de los contribuyentes – la cual estará disponible a partir del mes de Marzo 2019.