En este mes de julio, además del pago mensual, se debe Recategorizar cada uno de los monotributistas. Se deben considerar no sólo los ingresos obtenidos en los últimos 12 meses sino los consumos de energía eléctrica, la superficie del local, los alquileres y los precios unitarios para algunas categorías.

A los efectos de confeccionar, la recategorización semestral o confirmación de datos, necesitamos que nos envíen la información antes del día 13 de Julio del 2023. Caso contrario, nos basaremos en la info que figura en la página de AFIP.

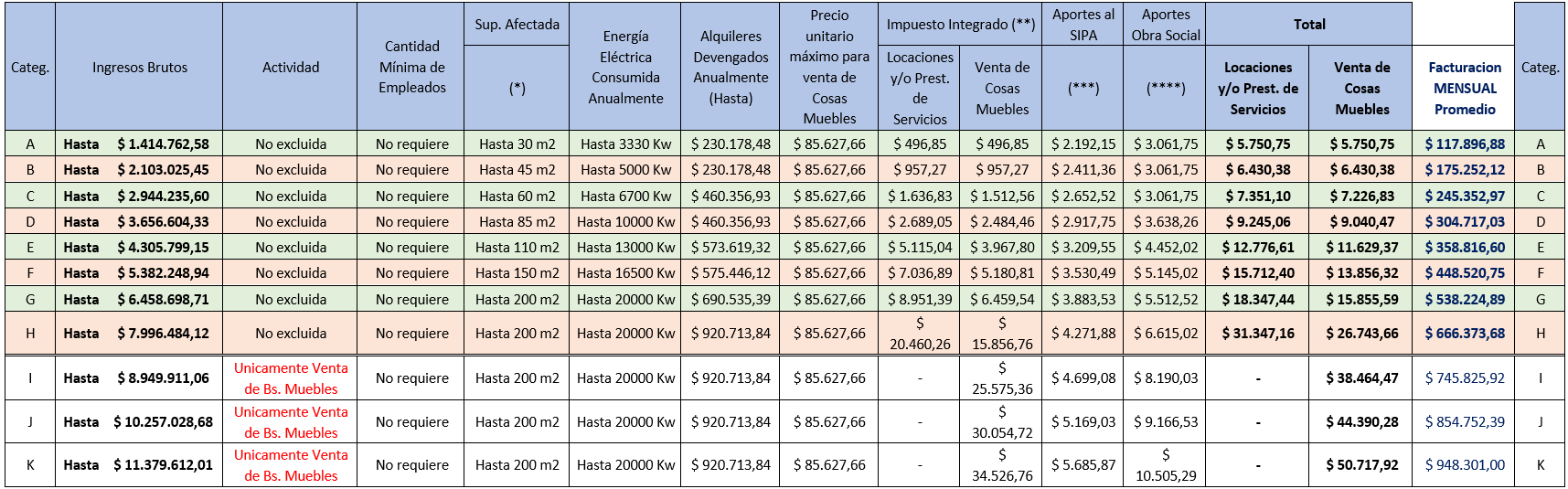

El tope mensual promedio para la facturación de servicios pasa a ser de $660.000.

CONTINÚA LEYENDO SI ESTAS INTERESADO EN PROFUNDIZAR EL CONOCIMIENTO DEL RÉGIMEN DE MONOTRIBUTO

– ¿Puede la AFIP recategorizarme sin que yo haya resuelto hacerlo?

Sí. En caso de que los movimientos de tu cuenta bancaria o las operaciones que realizaste con tarjeta de crédito hicieran presuponer que tienes ingresos superiores a los que declaraste para tu categoría (un 20% más si eres prestador de servicios o un 30% más si te dedicas a la venta de bienes muebles), la AFIP te reconvertirá automáticamente a una categoría superior a la registrada. Si se da esta situación, cuentas con 30 días de plazo desde la notificación a tu correo electrónico o con 15 días luego de haber sido intimado, para explicar tales movimientos y justificar tu permanencia en el anterior encuadramiento.

– Quedará excluido cuando:

– La suma de los ingresos brutos obtenidos de las actividades incluidas, en los últimos doce meses inmediatos anteriores a la obtención de cada nuevo ingreso bruto -considerando al mismo- exceda el límite máximo establecido;

– Adquieran bienes o realicen gastos, de índole personal, por un valor incompatible con los ingresos declarados y en tanto aquellos no se encuentren debidamente justificados por el contribuyente;

– Registren depósitos bancarios, debidamente depurados, por un importe igual o superior al monto de los ingresos brutos anuales máximos admitidos para la categoría en la cual estén encuadrados;

– El importe de las compras más los gastos inherentes al desarrollo de la actividad de que se trate, efectuados durante los últimos doce meses, totalicen una suma igual o superior al 80% de los ingresos brutos máximos establecidos para la categoría K en el caso de venta de productos, o al 40% de los ingresos brutos establecidos para la categoría H cuando se trate de prestación de servicios;

– Realicen más de tres actividades simultáneas o posean más de tres unidades de explotación (Se entiende como unidad de explotación entre otras, cada espacio físico (local, establecimiento, oficina, etcétera) donde se desarrolle la actividad y/o cada rodado, cuando este último constituya la actividad por la cual se solicita la adhesión al monotributo (taxímetros, remises, transporte, etcétera.); inmueble en alquiler o la sociedad de la que forma parte el pequeño contribuyente);

– Sus operaciones no se encuentren respaldadas por las respectivas facturas o documentos equivalentes correspondientes a las compras, locaciones o prestaciones aplicadas a la actividad, o a sus ventas, locaciones y/o prestaciones de servicios;

– Hayan perdido su calidad de Monotributistas o hayan realizado importaciones de cosas muebles y/o de servicios para su posterior comercialización, durante los últimos 12 meses del año calendario;

– Los parámetros físicos o el monto de los alquileres devengados superen los máximos establecidos;

– El precio máximo unitario de venta, en el caso de contribuyentes que efectúen venta de cosas muebles, no supere el monto máximo actual;

– Realizando locaciones y/o prestaciones de servicios, se hubieran categorizado como si realizaran venta de cosas muebles;

– Resulte incluido en el Registro Público de Empleadores con Sanciones Laborales (REPSAL) desde que adquiera firmeza la sanción aplicada en su condición de reincidente.

– Es importante que cada contribuyente esté inscripto en Ingresos Brutos (a excepción que esté excluido) y haga las presentaciones y pagos correspondientes.

Adicionalmente les recordamos que es muy importante la emisión de las facturas durante todo el año, para poder demostrar ingresos para afrontar los consumos y costos de vida.

Otros puntos importantes son:

- “Domicilio Fiscal Electrónico”: No olvidar verificar Domicilio Fiscal Electrónico (Mail “Verificado” y N.º Celular previamente cargados). En caso de no haberlo realizado, es muy importante regularizarlo.

Sería prudente realizar una revisión de los mails y teléfonos declarados para tenerlos actualizados (cambio de correo, cambio de estudio contable, cambio de administrador, etc.)

La AFIP obliga a cada contribuyente a verificar TODOS LOS MARTES Y VIERNES con su CUIT y Clave Fiscal, si ha recibido alguna intimación o comunicado por parte de la AFIP.

El verdadero cambio se dará porque el contribuyente quedará notificado el lunes siguiente a la notificación que se curse y por lo tanto se debe abrir su dirección POR LO MENOS UNA VEZ POR SEMANA.

El Domicilio Fiscal Electrónico registrado es considerado el domicilio fiscal constituido y, por lo tanto, los documentos digitales, las notificaciones, emplazamientos y comunicaciones recibidas tendrán validez legal y jurídica. NO HACE FALTA CÉDULA DE PAPEL EN EL DOMICILIO FISCAL FÍSICO.

Se considerarán perfeccionadas y notificadas las comunicaciones de AFIP El DÍA EN QUE SE ABRA EL DOCUMENTO DIGITAL que contiene la comunicación o notificación, O A LAS CERO HORAS DEL LUNES INMEDIATO SIGUIENTE al día en que el documento digital esté disponible en el sistema. Si el lunes fuera día feriado o inhábil, se trasladará la notificación al primer día hábil inmediato siguiente.

En el Domicilio Fiscal Electrónico constituido se pueden recibir las citaciones, requerimientos, liquidaciones, intimaciones, emplazamientos, avisos, anuncios, comunicados, etc. emitidos por este Organismo.

• Si llevan el registro de la facturación en la planilla de “Monotributo con Control” del estudio, es importante que modifiquen el Monto TOPE ÚLTIMA CATEGORÍA (Servicios: H $ 7.996.484,12/ Venta de Bienes: K)