La nueva DDJJ de IVA puede ser una declaración jurada falsa, si no se tienen en cuenta las modificaciones que plantea el nuevo régimen, que no permiten corrección manual.

La principal diferencia con los actuales TXT, es que los sistemas contables deben actualizarse y revisarse en cada empresa antes de enviarlas al Estudio, en especial en estos rubros:

-

NO EMITIR MÁS NOTAS DE DÉBITO POR CHEQUES RECHAZADOS

-

NO CARGAR LOS DÉBITOS DE LOS EXTRACTOS BANCARIOS QUE NO TENGAN IVA (SIRCREB E IMPUESTO AL CHEQUE)

-

NO CARGAR LA INVOICE DEL PROVEEDOR SI SE CARGA EN EL DESPACHO

Aclaraciones de interés:

Hasta este mes, la presentación de la DJ de IVA y el régimen informativo eran dos presentaciones diferentes pero que se complementaban, teniendo alguna posibilidad de adecuar en forma manual algunas cuestiones meramente informativas. A partir de ahora, una se nutre directamente de la otra en forma inescindible, sin posibilidad de adecuaciones.

Con el nuevo régimen de presentación de la DJ de IVA que surge directamente de lo informado en el Régimen Informativo de Ventas y Compras, los sistemas deben adecuarse para no mostrar información incorrecta ni duplicaciones conceptuales.

- NOTAS DE DÉBITO POR CHEQUES RECHAZADOS:

-

-

Históricamente, el instrumento que más aceleraba la cobranza de un Cheque Rechazado y el recupero del gasto Bancario ha sido una NOTA DE DEBITO (donde se consignaba el importe del cheque rechazados como NO Gravado en el IVA)

-

A partir de ahora, para ARCA, esto podría considerarse como UNA VENTA / INGRESO EXENTO en el IVA (lo que conlleva a que ARCA lo considerará como Ingreso computable en Ganancias y con perjuicios en el IVA)

-

Entonces, desde ahora, más allá de que la normativa ya estaba vigente

-

NO emitir más este comprobante oficial para el reclamo

-

Y hacerlo mediante otros tipos de comprobantes internos

-

-

-

SIRCREB, Impuesto al Cheque y otros Impuestos en GASTOS BANCARIOS:

-

- Configurar en forma correcta para que todos los conceptos estén correctamente imputados al rubro de Régimen Informativo que corresponda. Bajo esta premisa, proponemos dos alternativas:

- OPCIÓN A: Sólo cargar los conceptos gravados (Comisiones, Intereses, etc.) con su respectivo IVA y Percepciones de IVA e IIBB

- (SIRCREB, Impuesto al Cheque, Capital de Préstamos, etc. se cargarán aparte en el sistema por fuera del IVA Compras)

- OPCIÓN B: Configurar en forma correcta para que todos los conceptos estén correctamente imputados al rubro de Régimen Informativo que corresponda

- SIRCREB: Percepciones de IIBB

- Impuesto al Cheque: Pagos a Cuenta Otros Impuestos Nacionales

-

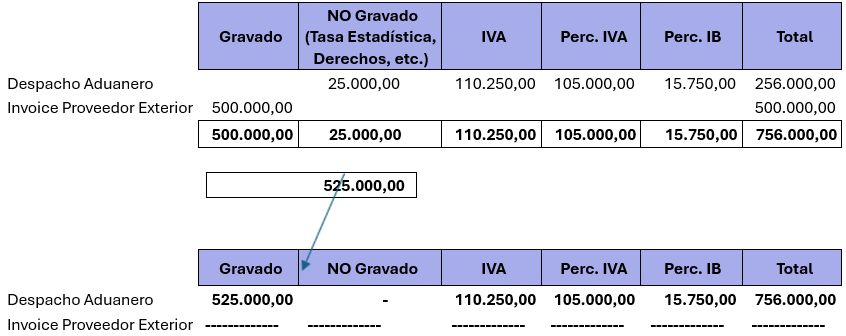

MPORTACIONES: evitar duplicaciones en Despachos vs Invoice

Usualmente se carga la Invoice del Proveedor del Exterior por un lado, y el Despacho Aduanero sólo por los derechos, tasas de estadística, etc.

Ahora resulta obligatorio que el despacho tenga su Neto Gravado, que se conforma principalmente del valor del invoice mencionado en el punto anterior.

Entonces, sólo a fines de la liquidación mensual, solicitar a los programados de sistema, que los proveedores del exterior NO se expongan en los archivos TXT de Compras.

De esta forma, evitamos duplicar dos veces la carga del Monto No Gravado. Por ejemplo: